Річна декларація за 2022 рік: як ФОПам прозвітувати про ЄСВ

На час дії воєнного стану в Україні фізичні особи-підприємці могли не сплачувати єдиний соціальний внесок (ЄСВ), а також обрати для себе спрощену систему оподаткування не 5%, а 2%.Та як при цьому правильно заповнити річну декларацію , якщо ЄСВ було сплачено не за всі місяці? Про це «Гречці» розповіла бухгалтерка Оля Паскарь.

На час дії воєнного стану в Україні фізичні особи-підприємці могли не сплачувати єдиний соціальний внесок (ЄСВ), а також обрати для себе спрощену систему оподаткування не 5%, а 2%.Та як при цьому правильно заповнити річну декларацію, якщо ЄСВ було сплачено не за всі місяці? Про це «Гречці» розповіла бухгалтерка Оля Паскарь.

Річна декларація – про терміни і реквізити

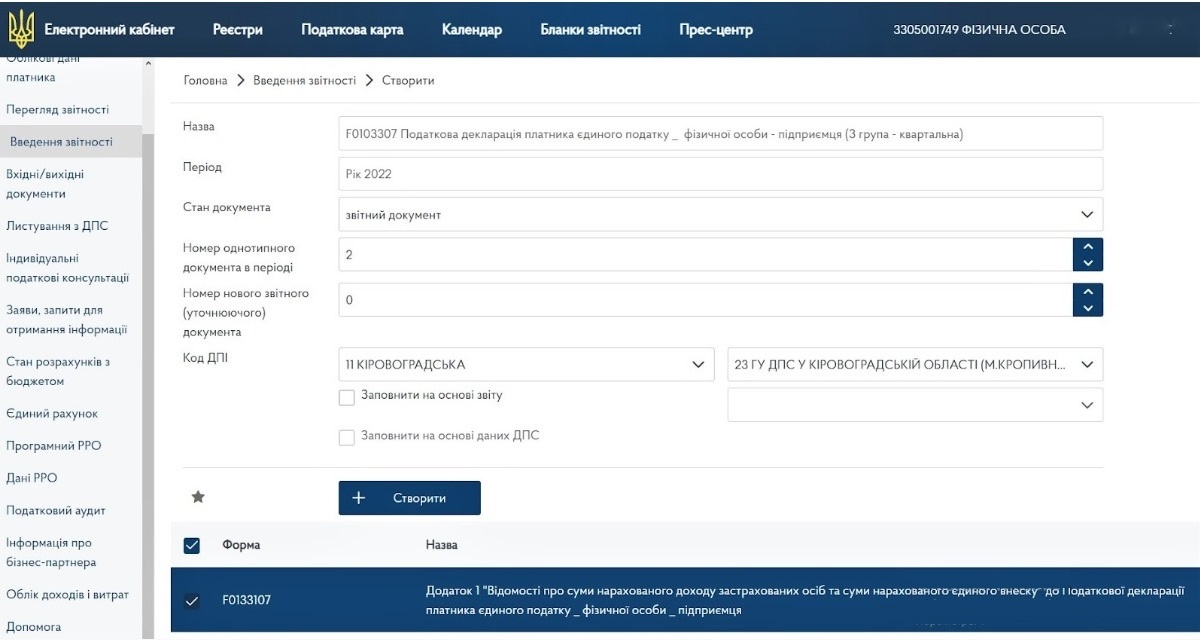

Подавати річну декларацію можна у паперовому вигляді у податкові або онлайн – в електронному кабінеті платника податків cabinet.tax.gov.ua. Для реєстрації потрібно мати електронний підпис. Його можна отримати у будь-якому акредитованому центрі сертифікації ключів – список таких центрів можна знайти за посиланням.

Звіт про сплату ЄСВ за 2022 рік потрібно подати у період з 1 січня по 9 лютого 2023 року. В електронному кабінеті потрібно обрати вкладку «Введення звітності», і у меню обрати «Рік» і «2022». При створенні декларації потрібно відмітити «Додаток», щоб він автоматично підтягнувся до документа.

«Якщо ФОП на спрощеній системі оподаткування обрав сплачувати 2 відсотки єдиного податку, то він має звітувати про його оплату щомісяця. Річну декларацію такі ФОПи заповнюють так само, як і ті, що на спрощеній системі із п’ятьма відсотками», – пояснила Ольга Паскарь.

Наразі звіт за сплату ЄСВ для ФОПів входить у загальну річну декларацію, а не є окремим документом, як було раніше.

Варто зазначити, що у багатьох областях України із 1 січня 2023 року змінилися реквізити для сплати податків – зокрема, і на Кіровоградщині.

Якщо ФОП не сплачував ЄСВ у 2022 році

З 1 березня 2022 року почала діяти норма, при якій сплата ЄСВ для ФОПів стала не обов’язковою, а добровільною – і діятиме ця норма до кінця воєнного стану в Україні і ще рік після нього. Це стосується фізичних осіб-підприємців як на спрощеній, так і на загальній системах оподаткування.

При цьому не сплачений ЄСВ не потрібно буде сплачувати після: це не відтермінування податку, а тимчасова необов’язковість його сплати. Проте всі місяці, за які єдиний соціальний внесок не проплачено, не враховуватимуться до страхового стажу.

Для створення річної декларації потрібно увійти в особистий кабінет платника податків, обрати в меню зліва «Введення звітності». Обрати «2022» і період звітності «рік» і натиснути «створити».

«Перед вами має з’явитися перелік форм. Обираєте ту, яка підходить: наприклад, податкова декларація платника єдиного податку для ФОП – і далі обираєте те, що відповідає вашій групі. Зауважте, що у переліку біля третьої групи в дужках написано “квартальна” – не звертайте увагу, у цьому переліку ви вже обрали згори в меню слово рік, тож всі форми річні», – зауважила Ольга Паскарь.

Після того, як обрали форму звітності, потрібно внизу поставили галочку для створення додатку до декларації, в якому буде вказано сплачений за рік ЄСВ.

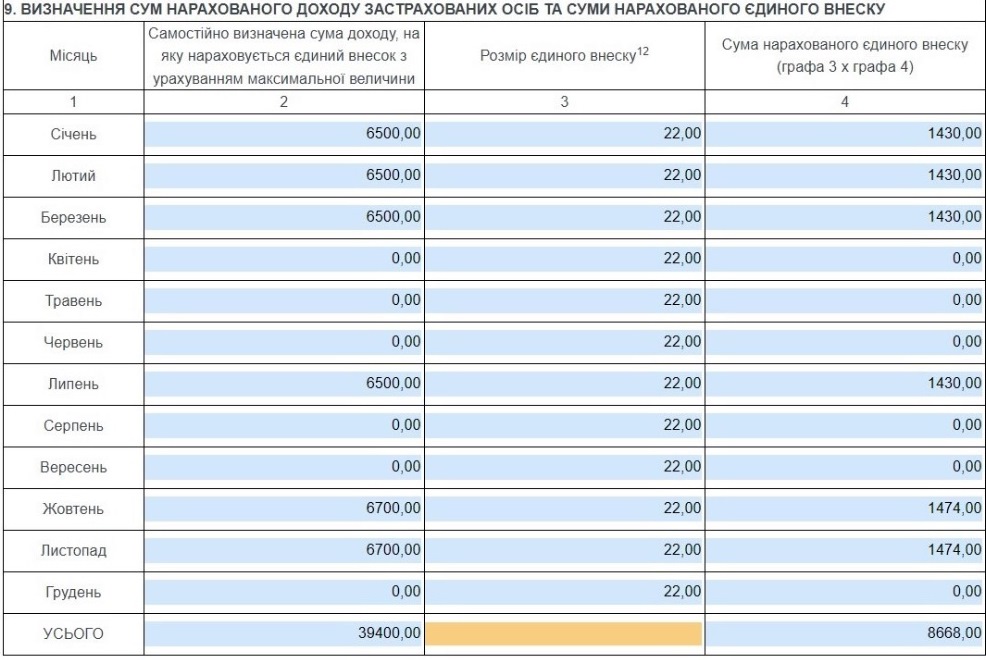

У річній декларації у розділі «Визначення сум нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску» потрібно ввести суму мінімальної зарплати за відповідний місяць. Із січня по вересень включно вона становила 6500 гривень, а з жовтня по грудень 2022 року – 6700 грн. Розмір єдиного внеску складає 22%. У четвертій графі таблиці («сума нарахованого єдиного внеску») потрібно помножити показники: наприклад, за вересень це становитиме 6500*0,22=1430.

Так як необов’язковість сплати ЄСВ ввели з березня, в декларації має бути вказані сплачені суми за січень і лютий 2022 року. В інші місяці в таблиці розділу потрібно ввести суми в рядках за ті місяці, за які фактично був сплачений податок. Якщо податок не був сплачений, то у другій графі («самостійно визначена сума доходу, на яку нараховується єдиний внесок з урахуванням максимальної величини») потрібно вказати 0. Відповідно, у четвертій графі навпроти місяців, за які не було сплачено ЄСВ, також буде 0.

Це саме стосується і ФОПів, які паралельно працюють за договором. Тобто в ті місяці, в які ЄСВ за вас сплатив роботодавець, потрібно вказати 0.

«Важливо і у шапці декларації, і у додатку перевірити всі дані, щоб були коректними. Я, наприклад, на всяк випадок вношу всі КВЕДи підприємства у декларації, а не лише основний – менше підстав, що документ податкова не прийме. Якщо у вас не було найманих працівників, то у відповідній графі треба вказати 0, а не залишати її пустою: інакше це порахують як помилку», – уточнила бухгалтерка.

Щодо ФОПів третьої групи,то ті, хто залишився на ставці податку у 5%, заповнюють декларації за наростаючим принципом поквартально. Тобто у декларації за півріччя вказуються доходи за перший і другий квартал разом, у третьому кварталі – за півріччя і квартал разом, у річній – за весь рік.

Ті, які перейшли на 2%, подавали звіти щомісяця, тому на початку 2023 року мають заповнити декларацію за грудень 2022 року. При цьому у декларації мають обрати додаток №2 (а не №1), і там вказати сплачений ЄСВ за весь 2022 рік.

Якщо протягом 2022 року змінювалася група фізичної особи-підприємця, то декларацію за рік потрібно подавати від поточної групи ФОП.