Накопичувати гроші для себе і нащадків: які зміни чекають на пенсійну систему в Україні

В Україні один працюючий утримує одного пенсіонера. Це наслідок солідарної системи пенсійного забезпечення, за якою Україна живе з часів незалежності. Однак ця система на межі, коли старших людей у країні більше, ніж працюючих. І тенденція невтішна.

«Гречка» дізнавалася про найближчі нововведення, які чекають на українських пенсіонерів.

Пенсія на картку

З 1 вересня, згідно з прийнятою в березні постановою Кабміну, пенсіонери в країні будуть отримувати пенсію на банківські картки.

– Коли телефонували з банку, то сказали, якщо будете розраховуватися карткою через інтернет за світло і газ, то без комісії. А взимку, наприклад, комісія іноді обходиться в 35 грн. Наче і не багато, а як порахуєш місяців чотири, то й дорого, – розповіла 59-річна пенсіонерка з села Захарівка Олександрійського району Любов Довгань. Вона нещодавно почала отримувати пенсію на банківську картку.

Хоча пані Довгань, аби зняти готівку з картки доводиться їхати в місто: а це дві години в дорозі та понад 60 грн в обидві сторони. При цьому автобус їде вранці, а повертається після обіду. А ще вона каже, що можна розрахуватися карткою в місцевому магазині.

– Поки я молодша, то трохи зручно. На мою думку, так трохи гроші будуть підекономлюватися: не будеш тратити, бо немає готівки на руках, – зазначає про переваги банківської картки Любов Довгань і додає про своєчасність доставки пенсії. – Поштарів поскорочували. І коли навіть знаю, що пенсія прийшла, то до мене поштарка прийде може на третій, або й четвертий день.

До речі, не всіх пенсіонерів переводитимуть на банківські картки. За словами начальниці управління з питань виплати пенсій Пенсійного фонду України в Кіровоградській області Наталії Копач, отримуватимуть пенсії, як і раніше через листонош, пенсіонери:

- з інвалідністю першої групи;

- яким виповнилося 80 і більше років;

- люди, які за висновком комісії, не здатні до самообслуговування і потребують стороннього догляду.

– Інші категорії повинні до 1 вересня вибрати банк, звернутися туди і відкрити рахунок. Однак якщо вони доти не звернуться, то їм відкриють рахунки в “Ощадбанку” за нашим клопотанням. Надалі люди зможуть змінити банк, якщо їм щось не сподобається, – каже Наталія Копач. – Пенсіонери можуть одразу звертатися до банку. А вже банк сам передасть нам заяву про відкриття рахунків. Людям не треба повторно буде звертатися до нас.

У регіональному управлінні Пенсійного фонду кажуть, що вигідніше отримувати пенсії через банк. Пенсіонерам не треба чекати, коли листоноша принесе пенсію. Адже на територіях поштові відділення працюють лише по 2-3 рази на тиждень. А так кошти можна зняти у будь-якому банкоматі в день нарахунку пенсії, а ще оплачувати комунальні послуги чи розраховуватися в магазині карткою.

Пенсійному фонду також вигідно, аби пенсіонери отримували виплати на банківські картки, бо “Укрпошті” за доставку пенсій щомісяця платять великі суми.

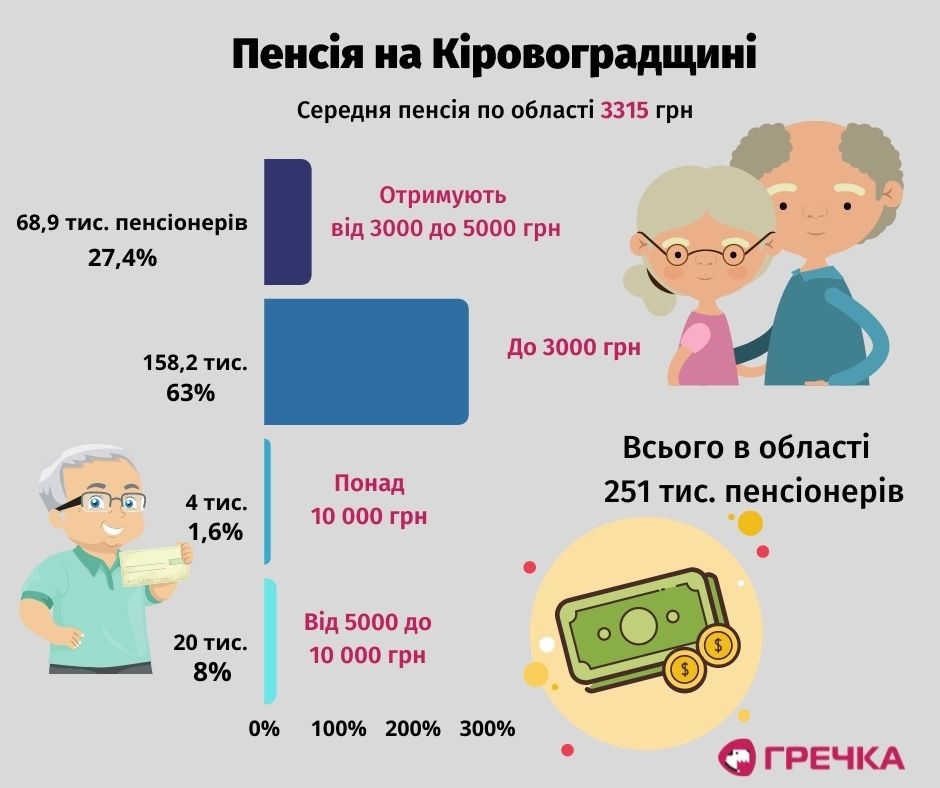

За словами Наталії Копач, пенсію в області отримують 250,3 тис. цивільних пенсіонерів, з них 158,5 тис. або 63,3% отримують пенсії через банки.

Перейти на виплату пенсій через банки мають 65 тис. пенсіонерів – 70% від загальної кількості пенсіонерів, які отримують пенсію через відділення зв’язку, або їм додому приносить листоноша.

З початку введення в дію цієї постанови Кабміну станом на 14 травня змінили спосіб доставки пенсії з пошти на банк 647 людей.

Це переважно пенсіонери з міст.

Наприклад, у Кропивницькому отримують пенсію 61,6 тис. пенсіонерів, з них через банки – 48,5 тис. або 78,7%. Обрати банк до 1 вересня мають 8,6 тис. пенсіонерів.

Натомість для пенсіонерів з сіл, де немає банківських відділень та банкоматів, такий перехід на картки – проблема. Особливо для пенсіонерів старшого віку.

В управлінні Пенсійного фонду на Кіровоградщині сподіваються, що в Кабміні ще внесуть зміни.

– Наприклад, додадуть до цієї категорії пенсіонерів, які зможуть все-таки отримувати пенсію через пошту, – зазначає Наталія Копач.

Пенсія поки є: але яка?

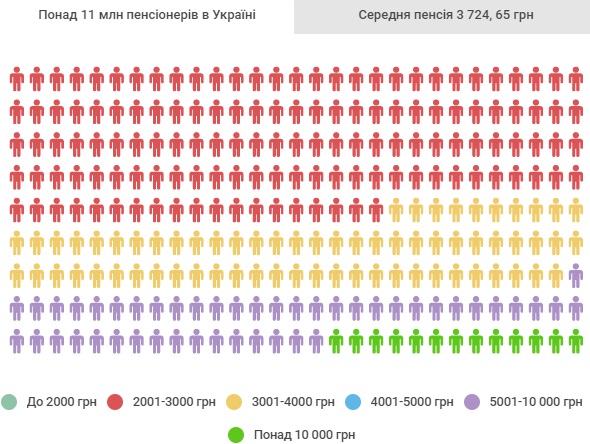

За даними “Урядового порталу”, 13 млн людей сплачують внески до Пенсійного фонду – і є понад 11 млн пенсіонерів. А за 30 років через старіння населення, зменшення народжуваності прогнозують погіршення ситуації у виплатах пенсій. Тому в державі роблять акцент на балансі солідарної та накопичувальної системи пенсійного страхування. Ще з 2000-х намагаються запровадити добровільні, а згодом і обов’язкові накопичувальні пенсії. Тобто, кожен платитиме гроші на свій рахунок, з якого і отримуватиме додаткову до державної пенсію.

Як пояснюють в уряді, накопичувальна система незалежна від демографії, але піддається фінансовим ризикам, солідарна – навпаки.

Інфографіка за даними Пенсійного фонду України станом на 1 квітня

85-річна Галина Царьова з Черкащини пропрацювала майже 52 роки. Нині її пенсія 3770 грн. У цьому році, каже, підвищили на 400 грн.

Пенсіонерка серед тих, кому 80+ і які щомісячно до пенсії отримують до 500 грн. Таку доплату пенсіонерам запровадили торік і продовжили на 2021-й.

А цьогоріч з 1 жовтня вперше отримуватимуть щомісячну компенсацію пенсіонери від 75 до 80 років. Йдеться про виплату до 400 грн.

– У постанові написано, якщо з урахуванням цієї компенсації пенсія не досягає 2500 грн, то до пенсії встановлять додаткову доплату до 2500 грн. Але за умови, що в жінки 20 років, а в чоловіка 25 років страхового стажу, – каже начальниця управління пенсійного забезпечення Пенсійного фонду України в Кіровоградській області Антоніна Торшина. – Натомість якщо пенсія в 10 тисяч, то враховується вимога розрахунку середньої пенсії на 2020 рік, а це 10 340 грн. Тому з урахуванням доплати пенсія не має перевищувати цю суму.

А ще з 1 грудня 2021 року підвищать мінімальну пенсію тим, хто старший за 65 років і має 30-35 років стажу. Йдеться про підвищення з 2400 грн до 2600 грн. Таке підвищення, за словами пані Торшиної, отримають близько 67 тис. пенсіонерів Кіровоградщини.

Зазначимо, що раніше така додаткова виплата пенсіонерам планувалася на липень. Однак її перенесли на осінь.

Інфографіка за даними ПФУ в Кіровоградській області станом на травень 2021 року

Коли можна піти на пенсію: вік і стаж

З 1 квітня 2021 року в Україні пенсійний вік для жінок збільшили з 59,5 до 60 років. Тобто, жінок урівняли в цьому з чоловіками.

– Це вже завершення того етапу реформи, яка почалася ще в 2011 році, коли підвищувався пенсійний вік жінкам, – зазначає начальниця управління пенсійного забезпечення Пенсійного фонду України в Кіровоградській області Антоніна Торшина.

Наприклад, для призначення пенсії у 2021 році, вам має бути 60 років і не менше 28 років страхового стажу. З кожним наступним роком необхідність трудового стажу збільшується на рік. Тобто, аби вийти на пенсію у 2028 році треба мати не менше 35 років страхового стажу.

Водночас з 2028 року українці зможуть отримувати пенсію незалежно від віку, але при наявності 40 календарних років страхового стажу.

Саме з 2004 року для визначення пенсії українцям змінили трудовий стаж (час роботи) на страховий стаж (збір для обов’язкового державного пенсійного страхування).

А ще в головному управлінні Пенсійного фонду України в Кіровоградській області радять українцям звертати увагу на те, що і як записано в їхніх трудових книжках.

– Нині найбільш проблемне питання – відповідність усіх записів: починаючи від прізвища до печатки у всіх документах, які будуть подаватися до Пенсійного фонду. На сьогодні дуже багато відмовляємо у призначенні пенсій, наприклад, коли при одруженні змінювали прізвище, обмінювали паспорт з радянського на український, коли виписували трудову книжку десь на підприємстві й забули поставити наказ, чи не написали дату видачі, – пояснює Антоніна Торшина.

А ще радять користуватися перевагами цифровізації й онлайн послугами на порталі Пенсійного фонду. Там можна не лише побачити пенсійну справу, написати заяву на перерахунок пенсії, а й перевірити чи сплачує за вас роботодавець страхові внески. І це все не виходячи з дому.

До речі, українці можуть купити пенсійний стаж, аби дотягнути до визначеного рівня державної пенсії. Однак це дорого і невигідно – визнають фахівці управлінні Пенсійного фонду України в Кіровоградській області. Наприклад, з розрахунку мінімальної зарплати в 6000 грн доведеться заплатити 2,6 тис. грн, аби купити місяць стажу.

При цьому розмір самої пенсії майбутнього пенсіонера може і не влаштувати. Тому альтернативою, як забезпечити безбідну старість стають пенсійні заощадження.

Накопичувальна пенсія: це як?

У минулорічній програмі Кабмін з 2021 року передбачав запровадження другого рівня пенсійної системи – загальнообов’язкового державного пенсійного страхування та стимулювання українців до добровільних пенсійних накопичень. Вважають, що це дасть змогу розділити джерела пенсійного забезпечення людей і збільшить розмір пенсійних виплат.

29 квітня 2021 року парламент направив на повторне перше читання до комітету з питань соцполітики законопроєкт про загальнообов’язкове накопичувальне пенсійне забезпечення №2683.

Згідно з ним передбачається, що у системі накопичувального пенсійного забезпечення братимуть участь всі категорії працюючих до досягнення ними пенсійного віку та залучатимуть до сплати пенсійних внесків на паритетних засадах роботодавців. Роботодавці сплачуватимуть 2% від розміру заробітної плати працівників, а працюючі сплачуватимуть внески у розмірі 1% від доходу. За бажанням працівник може збільшити розмір самостійних внесків. Роботодавець при цьому зобов’язаний пропорційно доповнювати внески працівника власними внесками в розмірі до 5% від суми заробітної плати такого працівника.

До речі, у випадку смерті людини право власності на пенсійні заощадження переходять до її спадкоємців.

При цьому середньорічна чисельність платників внесків протягом 2023-2030 років передбачена на рівні 10,1 млн.

У висновку комітету зазначають, що при підготовці законопроєкту в новій редакції варто врахувати, зокрема, зменшення податкового навантаження на учасників системи та їх роботодавців. Таким чином мотивуватимуть брати участь у другому рівні загальнообов’язкового пенсійного страхування.

Урядовці планують залучити до накопичувальної системи обов’язкового професійного пенсійного забезпечення 132 тис. працівників.

Також урядовці планують, аби пенсія в українців була не менше 40% від отримуваного заробітку. Щорічно перераховувати пенсії 11 мільйонам пенсіонерів.

В Україні також хочуть уніфікувати та адаптувати законодавство з діяльності недержавних пенсійних фондів до законодавства ЄС. Усе для того, аби підвищити рівень захисту майнових прав та інтересів учасників накопичувальної системи пенсійного забезпечення.

2023 рік має стати роком впровадження накопичувальної пенсійної системи для всіх.

Коли насправді вся Україна повністю перейде на трирівневу пенсійну систему: солідарну та накопичувальну, як добровільну, так і обов’язкову поки невідомо.

Як забезпечити безбідну старість?

Солідарна система має свої ризики й недоліки. Рано чи пізно кількість пенсіонерів може перевищити кількість працюючих. На це впливає демографічна ситуація, коли зменшується народжуваність, а населення старіє.

Уже є відповідні розрахунки.

За прогнозами Організації об’єднаних націй, чисельність населення України до 2050 р. зменшиться на 28%, водночас частка людей віком 60 років і старше зросте до 32%. На початок 2018 року людей старше 60 років було 9,7 млн, або 22,9% загальної чисельності населення. Співвідношення між чисельністю населення пенсійного і працездатного віку зросте майже вдвічі.

Крім того, на солідарній системі малоймовірне гідне підвищення пенсії. Передбачені щорічні механізми перерахунку та індексації пенсій – однак це все одно не перекриває реальних потреб пенсіонера.

Наприклад, у червні, за даними управління Пенсійного фонду України в Кіровоградській області, виплатять автоматично перераховані з 1 квітня пенсії працюючим пенсіонерам. Таких в області близько 23 тисяч. Йдеться про тих, хто напрацював стаж після призначення або попереднього перерахунку пенсій.

Всього в області близько 50 тисяч працюючих цивільних пенсіонерів.

У липні має бути перерахунок мінімальних пенсій, у зв’язку з підвищенням прожиткового мінімуму з 1769 грн до 1854 грн. У грудні також очікується збільшення, бо прожитковий мінімум зросте до 1934 грн.

При цьому у Мінсоцполітики заявляють, що треба підвищувати прожитковий мінімум, від якого розраховують мінімальні пенсії. Нині, як кажуть у міністерстві, реальний прожитковий мінімум удвічі перевищує законодавчо встановлений.

«Це базовий державний соціальний стандарт. Він має бути основою для визначення розмірів соціальних гарантій і доходів, які є основним джерелом існування людей. Це, зокрема, мінімальна заробітна плата, мінімальна пенсія за віком та інші державні соціальні допомоги. Тому важливо, щоб розмір прожиткового мінімуму був достатнім для задоволення базових потреб людей та був засобом запобігання і скорочення масштабів бідності», – каже міністерка соціальної політики Марина Лазебна.

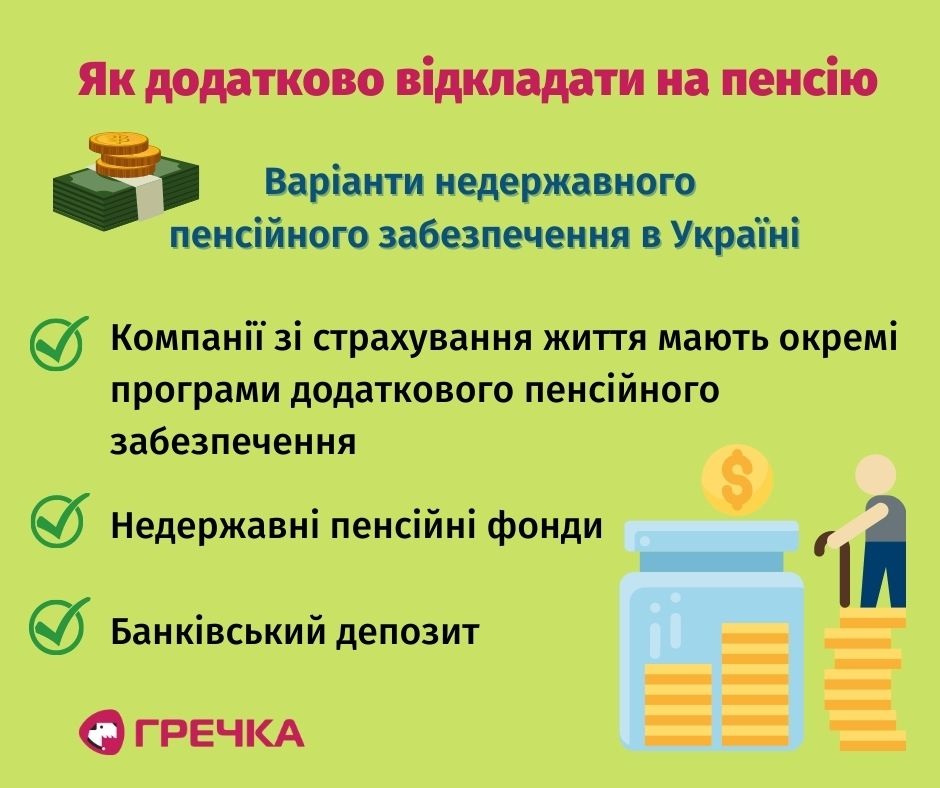

Натомість є додаткові механізми для забезпечення гідної старості. Наприклад, можна почати самостійно відкладати собі на пенсію. Варто лише визначити спосіб таких заощаджень.

Наприклад, є недержавні пенсійні фонди. За даними «Економічної правди» торік в Україні таких було 63, участь у них брали понад 880 тис. українців. Це 6,8% від працюючого населення. Тобто, добровільні накопичувальні пенсійні внески поки не надто активно використовуються українцями.

А ще в країні не перший рік діють страхові компанії, зокрема, закордонні, які мають програми пенсійного забезпечення.

Для оцінки переваг і недоліків різних способів пенсійних заощаджень існує глибокий фінансовий аналіз, рейтинги, критерії, показники, статистика. Але, як пояснює завідувач кафедри фінансів, банківської справи та страхування Центральноукраїнського національного технічного університету, доктор економічних наук Володимир Сибірцев, казати про переваги чи недоліки тут дуже важко, оскільки питання знаходиться в площині особистої фінансової грамотності й суб’єктивного вибору. Те, що для одного є перевагою, інший може трактувати як недолік і навпаки.

– Якщо говоримо про пенсійне забезпечення, то насамперед потрібно мати на увазі довгостроковість цього проєкту. Питання стоїть дуже просто: якій фінансовій установі я готовий довірити своє фінансове майбутнє на найближчі 20-30 років? У самому питанні вже перша відповідь – компанія повинна бути старшою за цей вік, – каже Володимир Сибірцев.

Доктор економічних наук Володимир Сибірцев дає поради, як обрати спосіб недержавного пенсійного забезпечення на прикладі банків і компаній зі страхування життя:

- Вибираємо серед банків і страхових компаній з пристойним віком і потужною «материнською» підтримкою.

- Вибір можна звузити за допомогою вивчення законів України: «Про банки і банківську діяльність» та «Про страхування». Тут раджу звернути увагу на можливості банкрутства і ліквідації. У законі про банки така ситуація прямо передбачена. Для страхових компаній – в принципі неможлива. І це дуже добре.

- У недержавному пенсійному фонді і банку спадкоємцям повернуть тільки те, що накопичилося на рахунку. У страховій компанії висловлять «фінансове співчуття» у декілька разів більше. При цьому, вигодонабувачі вказуються безпосередньо у договорі страхування життя.

- У компанії зі страхування життя є чудова можливість оформити «пенсійний ануїтет» і стати «європейським» пенсіонером. Так можна уникнути подвійного оподаткування нашого прибутку. Адже, на депозит у банк ми кладемо гроші, з яких вже заплатили податки і з отриманого прибутку знову їх платимо. І це при тому, що банківський депозит – це аж ніяк не механізм заробітку, а лише захист наших заощаджень від інфляції.

- Можливість дострокового розірвання договору. Добре це чи погано – питання спірне. На мою думку, існування такої можливості ставить під сумнів ймовірність накопичення пристойної суми. А от втрата частини грошей за дострокове розірвання, яка передбачена у страхових компаніях, точно зупинятиме багатьох від цього кроку. А це означає не тільки більшу надійність заощаджень у компаніях зі страхування життя, а й підтверджує необхідність їх диверсифікації: частину коштів у надійний банк, частину – у страхову компанію.

Валерія Жовтун